Nachhaltigkeitsberichterstattung ist insbesondere für große kapitalmarktorientierte Unternehmen in der EU bereits jetzt schon verpflichtend. Durch eine neu verabschiedete Richtlinie werden sowohl die Anzahl verpflichteter Unternehmen als auch Detailgrad und Umfang der Berichterstattung wachsen. Wir haben einmal zusammengefasst, was das bedeutet.

Was? – Die Richtlinie zur Nachhaltigkeitsberichterstattung wurde auf europäischer Ebene final ratifiziert

Am 28.11.2022 hat der Rat (Europäischer Rat und Rat der Europäischen Union) dem Entwurf der Richtlinie für ein erweitertes und ausführlicheres Nachhaltigkeitsreporting zugestimmt. Die am 16.12.2022 veröffentlichte Corporate Sustainability Reporting Directive (CSRD) wird mittelfristig die bereits bestehende Non-Financial Reporting Directive (NFRD oder sog. CSR-Richtlinie) ersetzen und erweitern. Bislang sind große kapitalmarktorientierte Unternehmen (mit mehr als 500 Mitarbeitenden) sowie Kreditinstitute und Versicherungsunternehmen zu einer nichtfinanziellen Berichterstattung verpflichtet. Das betrifft aktuell ca. 11.700 Unternehmen in der EU. Durch die Aktualisierung und Erweiterung werden wesentlich mehr europäische Unternehmen umfangreich über die Auswirkungen auf und durch ihre Geschäftstätigkeit berichten müssen.

Was ist neu?

Grundlegend zielt die Richtlinie darauf ab, potentiellen Investoren bzw. der allgemeinen Öffentlichkeit aussagekräftigere Informationen in Bezug auf ökologische und soziale Aspekte der betroffenen Unternehmen bereitzustellen. Damit gehen bestimmte Schwerpunkte und Prinzipien einher, diese beziehen sich auf:

- Die sogenannte doppelte Wesentlichkeit (Double Materiality): Sowohl Fragestellungen der Nachhaltigkeit, die den Geschäftserfolg betreffen als auch Auswirkungen des Unternehmens auf verschiedene Nachhaltigkeitsaspekte müssen betrachtet werden. Man sprich vom outside-in und inside-out Ansatz.

- Die Resilienz des Geschäftsmodells gegenüber Nachhaltigkeitsrisiken: Es müssen konkret nachteilige Auswirkungen (Principal Adverse Impacts) der eigenen Wertschöpfungskette, Geschäftstätigkeit und Geschäftsbeziehungen sowie Maßnahmen zur Minderung bzw. Behebung beschrieben werden.

- Das durchgeführte Due-Diligence-Verfahren: Die Art und Weise mit der Nachhaltigkeitsbelange geprüft werden ist offenzulegen.

Wer und Wann? – Abhängigkeit von Größe und Kapitalmarktorientierung

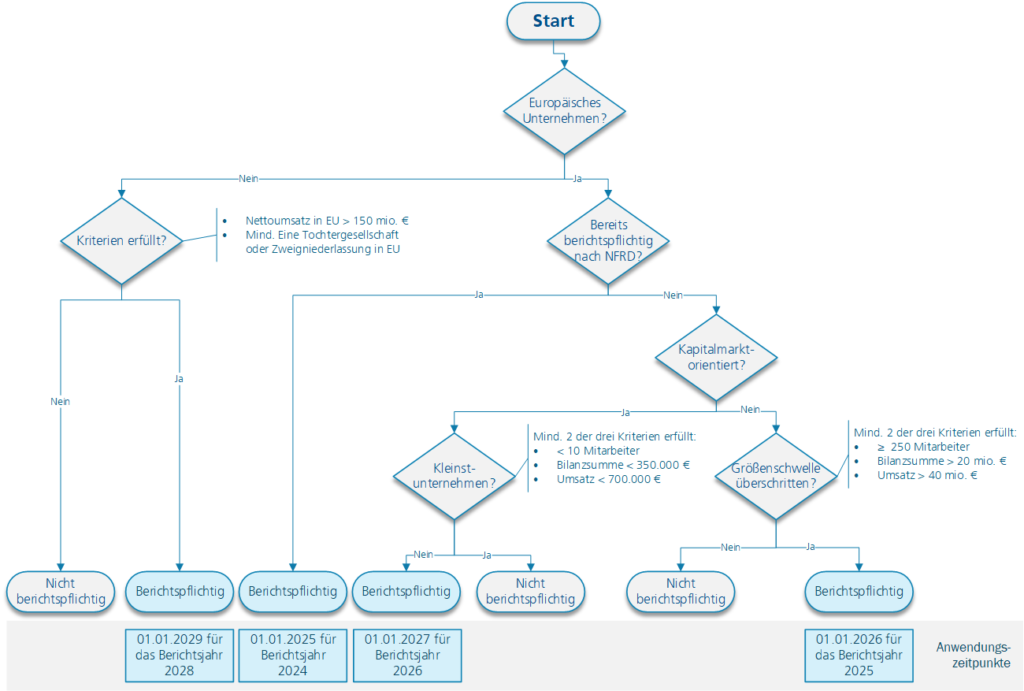

Die Richtlinie ist von den einzelnen EU-Mitgliedstaaten innerhalb von 18 Monaten in nationales Recht zu überführen. Ausgehend von der Veröffentlichung im Dezember 2022 kann man von der erforderlichen Umsetzung bis Ende Juni 2024 ausgehen. Der aktuelle Entwurf von Rat und Parlament legt keine einheitlichen Strafen fest, dementsprechend werden Sanktionen für Verstöße von den Mitgliedsländern festgelegt.

Für die betroffenen Unternehmen ergibt sich je nach Größe und Art eine stufenweise Relevanz der erweiterten Berichtspflichten:

- Alle Unternehmen, die bereits nach NFRD berichten, fallen ab 2025 unter die Regelung für das Berichtsjahr 2024.

- Alle großen Unternehmen die zwei der drei nachfolgenden Kriterien erfüllen müssen ab 2026 für das Jahr 2025 berichten: 250 Mitarbeiter im Jahresdurchschnitt, Bilanzsumme von über 20 Millionen Euro, Umsatz von 40 Millionen Euro. Dies gilt unabhängig von einer Kapitalmarktorientierung.

- Alle kapitalmarktorientierten kleinen und mittleren Unternehmen müssen ab 2027 für das Jahr 2026 berichten. Lediglich kapitalmarktorientierte Kleinstunternehmen sind von der Regelung ausgenommen. Nach Richtlinie 2013/34/EU gelten Unternehmen bei Überschreiten von zwei der drei folgenden Kriterien nicht mehr als Kleinstunternehmen: Mehr als 10 Beschäftigte, mehr als 350.000 Euro Bilanzsumme, mehr als 700.000 Euro Nettoumsatzerlöse.

- Alle nichteuropäischen Unternehmen mit einem Nettoumsatz von mehr als 150 Millionen Euro in der EU und mindestens einer Tochtergesellschaft oder Zweigniederlassung fallen ebenfalls unter die neuen Berichtspflichten.

Um das Ganze ein bisschen aufzubereiten (und weil wir selbst ein paar Mal verwirrt waren), haben wir das nachfolgend noch einmal bildlich dargestellt:

In Analogie zur Finanzberichterstattung sind Tochterunternehmen durch eine Berichterstattung auf Konzernebene von der Berichtspflicht entbunden, es ist jedoch ein Verweis auf den Konzernbericht erforderlich. Zudem gilt diese Ausnahme nicht für große kapitalmarktorientierte Unternehmen.

Wie? – Konkrete Umsetzung

Bisher wurden Unternehmen im Rahmen der NFRD nicht für die Berichterstattung nach einem der bestehenden (internationalen) Standards (z.B. der Global Reporting Initiative (GRI), des International Sustainability Standards Board (ISSB) oder des Deutschen Nachhaltigkeitskodex (DNK)) verpflichtet. Mit der CSRD wird hingegen ein einheitlicher und verbindlicher EU-Standard für die Nachhaltigkeitsberichterstattung, orientiert an den verbindlichen European Sustainability Reporting Standards (ESRS), eingeführt. Darin werden die Inhalte der CSRD von der European Financial Reporting Agency Group (EFRAG) erarbeitet und spezifiziert.

Weiterhin wird die Platzierung der Nachhaltigkeitsinformationen einheitlich und verpflichtend im Lagebericht festgesetzt. Dieser soll spätestens vier Monate nach Geschäftsjahresende erscheinen.

Eine Neuigkeit ist zudem die Veröffentlichung im Single electronic Reporting Format als maschinenlesbares Format. Mittelfristig wird dabei die Anbindung an den „European Single Access Point“ angestrebt.

In jedem Fall zeigt sich, dass die Relevanz einer systematischen Erfassung und Aufbereitung von Nachhaltigkeitsinformationen für einen größer werdenden Anteil an Unternehmen steigt. Entsprechend steigt auch der Wissensbedarf im Bereich des Nachhaltigkeitsmanagements, der Ökobilanzmethoden und abzuleitender Maßnahmen (z.B. im Energieeffizienzmaßnahmen).

Rückfragen, Feedback zu den Anforderungen oder Hinweise zu etwaigen Fehlangaben nehmen wir gern entgegen. Dazu am besten einfach unter folgender Mailadresse melden: blog_zukunftsfabrik@iwu.fraunhofer.de

Quellen:

Europäischer Rat. (2022). Rat gibt endgültiges grünes Licht für die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen. Abgerufen am 22. Februar, unter https://www.consilium.europa.eu/de/press/press-releases/2022/11/28/council-gives-final-green-light-to-corporate-sustainability-reporting-directive/

Bundesministerium für Arbeit und Soziales (2022). Corporate Sustainability Reporting Directive (CSRD). Abgerufen am 22. Februar, unter https://www.csr-in-deutschland.de/DE/CSR-Allgemein/CSR-Politik/CSR-in-der-EU/Corporate-Sustainability-Reporting-Directive/corporate-sustainability-reporting-directive-art.html

Haufe. (2022). Neue Pflichten zur Nachhaltigkeitsberichterstattung auch für KMU. Abgerufen am 22. Februar, unter https://www.haufe.de/personal/hr-management/csrd-pflicht-zur-nachhaltigkeitsberichterstattung-fuer-kmu_80_582222.html

Kommentare hinzufügen