Click here for the English version.

Die EU hat in diesem Jahr bezüglich der Vorgaben für die Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD) einige Anpassungen für kleine und mittelständische Unternehmen (KMU) beschlossen. Diese Abschwächungen sind Teil des ersten von sechs Omnibus-Paketen, einer Ansammlung von Änderungsvorschlägen, die sich als Ziel setzen, die EU-Rechtsvorschriften zu vereinfachen (1). Das „Omnibus-Paket I“ ermöglicht mehr Übergangsfristen, vereinfachte Anforderungen für KMU und eine schrittweise Einführung der Vorhaben. Vor zwei Jahren berichteten wir in einem Beitrag über „Wachsende Anforderungen an das Nachhaltigkeitsreporting von kleinen und mittelständischen Unternehmen“ bezüglich der CSRD. Jetzt deutet die EU auf Entlastung hin: Vereinfachte Vorgaben sollen KMU beim Nachhaltigkeitsreporting entgegenkommen und neue Impulse für die wirtschaftliche Stärke und Wettbewerbsfähigkeit setzen.

Die CSRD ist eine EU-Richtlinie, die vom europäischen Parlament und dem Rat der EU beschlossen wurde. Sie zielt darauf ab, die EU-Vorschriften zu vereinfachen und die Möglichkeit für europäische Unternehmen schaffen “das volle wirtschaftliche Potenzial Europas” zu erschließen (Europäische Kommission, 2025, 2). Die CSRD soll die Vorraussetzung schaffen, die Ziele Wettbewerbfähigkeit und Klimaschutz zu vereinen. Sie ist eine Weiterentwicklung der zuvor geltenden Non-Financial Reporting Directive (NFRD, 3). Am 26. Februar 2025 erstellte die EU-Kommission eine Initiative, um Nachhaltigkeitsvorgaben zu vereinfachen. Dadurch soll die Wettbewerbsfähigkeit gestärkt werden und bürokratische Hürden für kleine und mittelständische Unternehmen bei der Nachhaltigkeitsberichterstattung abgeschafft werden. Die konkreten Änderungen im Omnibus-Paket umfassen:

1. Anhebung der Schwellenwerte

Nachhaltigkeitsreporting erforderlich bei der Erfüllung von zwei der drei Kriterien:

| Ursprünglich | Aktuell |

| (1) > 250 Mitarbeitende |

(1) > 1.000 Mitarbeitende, eine Erhöhung auf 1.750 Mitarbeitende wird aktuell verhandelt |

| (2) > 50 Mio. Euro Jahres-Umsatz |

(2) > 50 Mio. Euro Jahres-Umsatz, eine Erhöhung auf 450 Mio. Euro Jahres-Umsatz wird aktuell verhandelt |

|

(3) > 25 Mio. Euro in der jährlichen Bilanzsumme |

(3) > 25 Mio. Euro in der jährlichen Bilanzsumme |

Ursprünglich lag der Schwellenwert bei der Erfüllung zwei der drei Kriterien mit folgenden Schwellenwerten: Nachhaltigkeitsberichte sollten von Unternehmen erstellt werden, die mehr als 250 Mitarbeitende haben, mehr als 50 Millionen Euro Jahres-Umsatz oder mehr als 25 Millionen Euro in der jährlichen Bilanzsumme vorweisen. Jetzt nach den Anpassungen der EU-Kommission liegt der Schwellenwert der Mitarbeitenden weitaus höher bei 1.000 Mitarbeitenden. Die Schwellenwerte des Jahres-Umsatzes und der jährlichen Bilanzsumme blieben vorerst unverändert (Stand: 24.10.25, 4), allerdings wird aktuell verhandelt den Schwellenwert der Mitarbeitenden auf 1.750 Mitarbeitende und den Schwellenwert des Jahres-Umsatz auf 450 Millionen zu erhöhen (Stand, 13.11.25, 5).

2. Verlängerung von Fristen des Nachhaltigkeitsreportings

Der Erstanwendungszeitpunkt der CSRD wird um zwei Jahre verschoben.

Ursprünglich sollten europäische Unternehmen, welche mindestens zwei Schwellenwerte der drei Kriterien erfüllen, bereits in der zweiten Welle 2026 über das Jahr 2025 einen Nachhaltigkeitsbericht erstellen. Dies verschiebt sich nun um zwei Jahre nach hinten und somit erfolgt die Erstanwendung der zweiten Berichterstattung erst 2028 und die dritte nicht wie ursprünglich geplant 2027 sondern erst 2029 (6).

3. Die rückwirkende Entlastung

Am 11. Juli 2025 beschloss die EU-Kommission zudem Unternehmen, die bereits für das Geschäftsjahr 2024 nach den CSRD Vorgaben berichten mussten, rückwirkend zu entlasten durch zusätzliche Übergangsregelungen (7).

Neben der Fristverschiebung der Nachhaltigkeitsberichterstattung lockerte die CSRD die EU-Kommission auch die Vorgaben für die EU-Taxonomie, die Corporate Sustainability Due Diligence Directive (CSDDD) und dem CO2-Grenzausgleichsmechanismus (CBAM). Weitere Infos hierzu können Sie auf dieser Seite der Europäischen Union nachlesen.

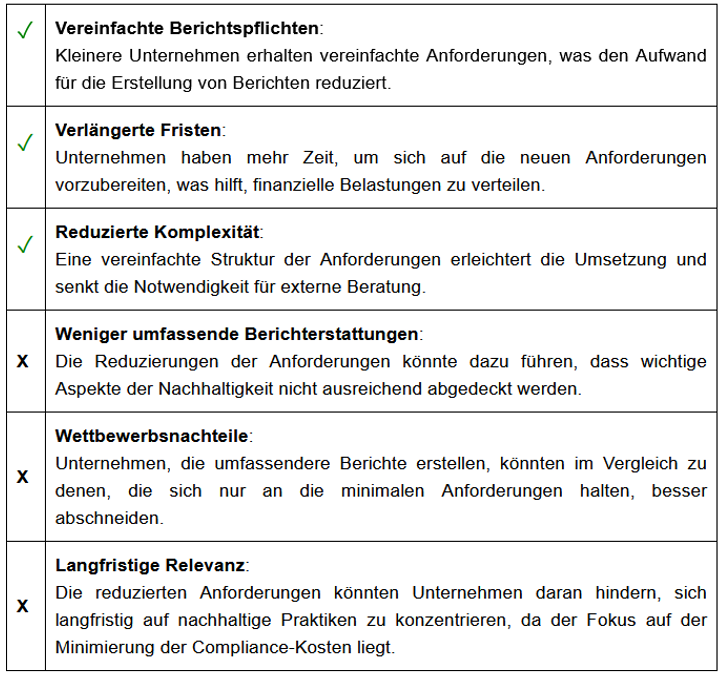

Vor- und Nachteile der Änderungen

Für viele kleinere und mittelständische Unternehmen bedeuten die Änderungen Entlastungen und mehr Potenzial zu Wettbewerbsfähigkeit.

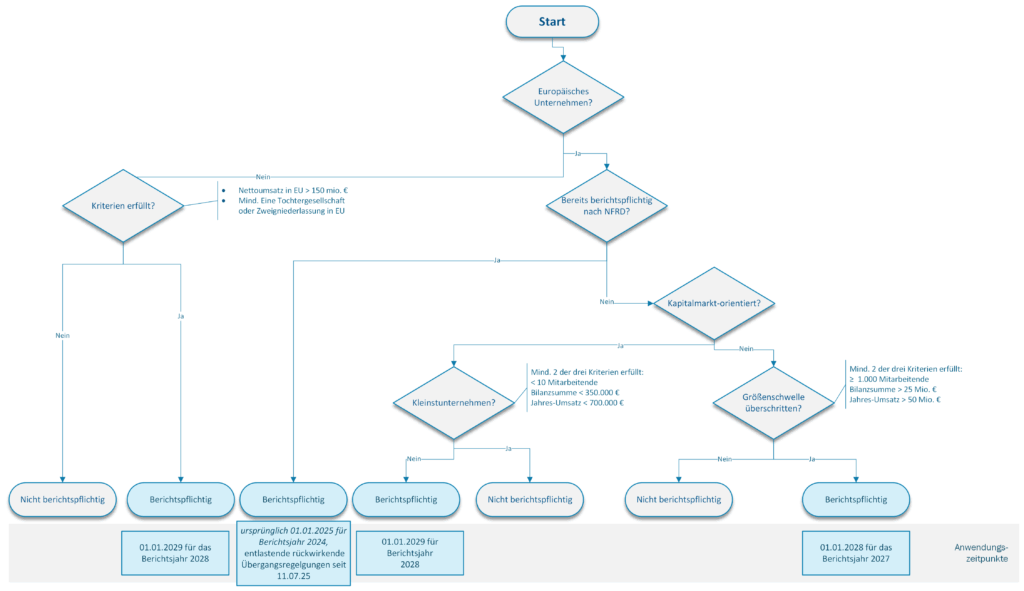

Fazit

Zusammenfassend führen die Anpassungen durch das “Omnibus-Paket I” also zu einer Abschwächung der zuvor bestehenden Regelungen bezüglich Nachhaltigkeitsberichterstattung. Diese Abschwächung hat den Anspruch wirtschaftliche Stärke und die Wettbewerbsfähigkeit zu fördern. Sie sind sich unsicher, welche Regelungen bei der Nachhaltigkeitsberichterstattung in Ihrem KMU gelten? In diesem Fall haben wir für Sie eine Strukturierungshilfe der Vorgaben visualisiert (siehe Abbildung 1). Eine schematische Darstellung der zuvor geltenden Angaben finden Sie in diesem Blogbeitrag: Die CSRD – Wachsende Anforderungen an das Nachhaltigkeitsreporting von kleinen und mittelständischen Unternehmen.

Abbildung 1. Übersicht schematischer Verlauf der Änderungen © Fraunhofer IWU

Falls Sie nicht berichtspflichtig sind, aber dennoch einen freiwilligen Nachhaltigkeitsbericht erstellen wollen, erhalten Sie im “Voluntary Reporting Standard” die erforderlichen Infos.

Titelbild: Generiert mit ChatGPT 5 am 13.10.2025

Kommentare hinzufügen